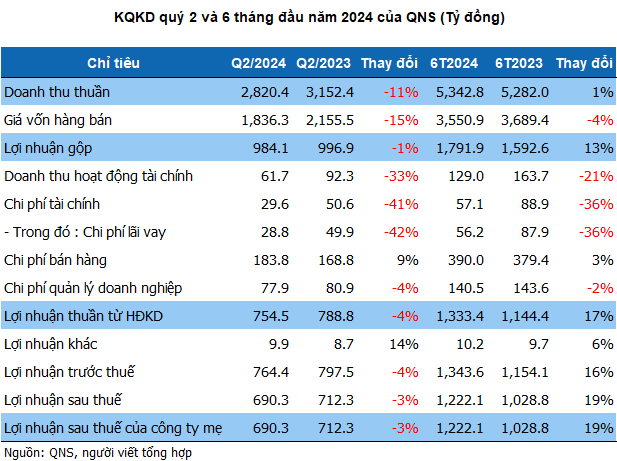

Quý 2/2024, doanh thu thuần của QNS giảm 11% so với cùng kỳ xuống còn 2,820 tỷ đồng. Mức giảm giá vốn nhanh hơn doanh thu giúp biên lãi gộp cải thiện 3 điểm phần trăm lên mức 35%, lãi gộp thu về hơn 984 tỷ đồng.

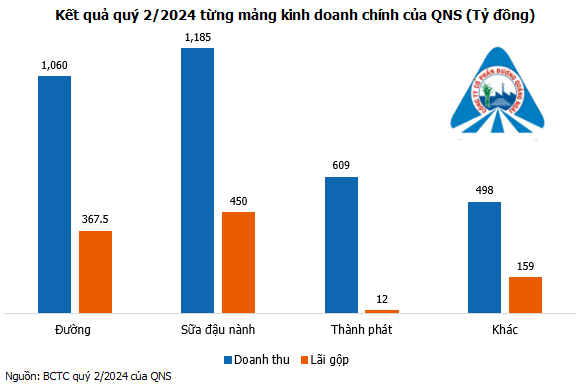

Về từng mảng kinh doanh chính, chiếm tỷ trọng lớn nhất là sản phẩm sữa đầu nành mang về 1,185 tỷ đồng doanh thu, tăng 2% so với cùng kỳ. Do giá đậu nành đầu vào cao hơn khiến biên lãi gộp mảng này giảm còn 38%, từ mức 41% cùng kỳ.

Tiếp đó, doanh thu sản phẩm đường và doanh thu từ công ty con Thành Phát lao dốc 28% đến 29% so với cùng kỳ, lần lượt đạt 1,060 tỷ đồng và 609 tỷ đồng.

Trong kỳ, nguồn thu tài chính mang về cho QNS chưa đến 62 tỷ đồng, thấp hơn 33% so với cùng kỳ, chủ yếu do giảm lãi tiền gửi, tiền cho vay. Tại cuối quý 2, Công ty có hơn 7,195 tỷ đồng gửi ngân hàng, tăng 758 tỷ đồng so với đầu năm.

Song song đó, hầu hết chi phí đều giảm, ngoại trừ chi phí bán hàng tăng 9% lên gần 184 tỷ đồng. Công ty tốn gần 32 tỷ đồng chi phí quảng cáo, truyền thông, cao gấp 3 lần cùng kỳ.

Kết quả, QNS lãi ròng hơn 690 tỷ đồng, giảm 3% so với cùng kỳ. Tính chung 6 tháng đầu năm, con số này ở mức 1,222 tỷ đồng, tăng 19%, hỗ trợ từ kết quả tích cực quý 1 và thực hiện gần 90% mục tiêu lợi nhuận năm.

Tại cuối quý 2, tổng tài sản của QNS ở mức 13,573 tỷ đồng, tăng 1,520 tỷ đồng (tương ứng tăng gần 13%) so với đầu năm. Công ty tăng tỷ trọng thành phẩm tồn kho cao gấp 4.3 lần lên hơn 1,415 tỷ đồng.

Bên đối ứng, nợ phải trả ghi nhận gần 4,697 tỷ đồng, tăng 1,225 tỷ đồng so với đầu năm, tức tăng hơn 35%. Trong đó, vay nợ ngắn hạn (toàn bộ là vay ngân hàng) chiếm hơn 3,301 tỷ đồng, tăng gần 37%.