Những ngân hàng đầu tiên “khoe” lãi 6 tháng đầu năm

Hiện có 5 ngân hàng tự tin khoe lãi lớn với mức tăng trưởng ngất ngưởng trong nửa đầu năm 2022.

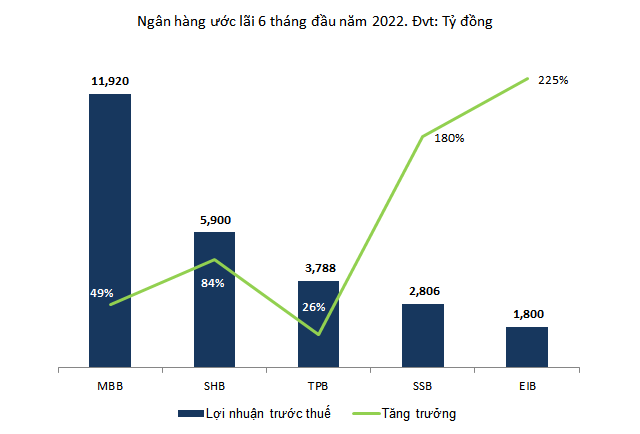

Nguồn: VietstockFinance |

Trong số 5 ngân hàng ước lãi 6 tháng đầu năm 2022, ngôi vị quán quân về quy mô lợi nhuận thuộc về MBB với 11,920 tỷ đồng lãi trước thuế, tăng 49% so với cùng kỳ năm 2021 và đã hoàn thành 59% kế hoạch cả năm.

Ông Lưu Trung Thái, Phó Chủ tịch HĐQT, Tổng Giám đốc MBB cũng cho biết: tỷ lệ nợ xấu của Ngân hàng ở mức 0.94%; chỉ số ROE (lợi nhuận/vốn chủ sở hữu) đạt 27%; hệ số CAR (tỷ lệ an toàn vốn tối thiểu) đạt 10.9%... Đặc biệt, số lượng tài khoản mới và app MBB mới là 3.5 triệu khách hàng, dự kiến năm nay sẽ đạt 7-8 triệu khách hàng mới. Đáng chú ý với MBB là chi phí dự phòng rủi ro đã thay đổi đáng kể, ở mức khoảng 10%/doanh thu thuần trước rủi ro; tỷ lệ bao phủ nợ xấu của Ngân hàng là 380%, nghĩa là cứ “một đồng nợ xấu thì có 3.8 đồng dự phòng”.

Vị trí á quân thuộc về SHB, ước lãi trước thuế đạt 5,900 tỷ đồng, tăng 84% so cùng kỳ và thực hiện được hơn 50% kế hoạch cả năm.

SHB cho biết, kết quả lợi nhuận kể trên là nhờ Ngân hàng ghi nhận tăng trưởng cao ở tổng thu nhập thuần từ hoạt động kinh doanh với trên 9,400 tỷ đồng, cao hơn 113% so với cùng kỳ năm 2021.

Bên cạnh nguồn thu từ hoạt động cho vay, hầu hết chỉ tiêu kinh doanh ngoài lãi của ngân hàng đều tăng trưởng dương.

Kế đến là TPBank (TPB), ước lợi nhuận trước thuế hợp nhất nửa đầu năm đạt 3,788 tỷ đồng, tăng gần 26% so cùng kỳ.

Xét về tốc độ tăng trưởng lợi nhuận, Eximbank (EIB) có lợi nhuận trước thuế tăng mạnh nhất, gấp gần 3.3 lần cùng kỳ, đạt 1,800 tỷ đồng, thực hiện được 72% kế hoạch của cả năm.

SeABank (SSB) xếp thứ hai về mức tăng trưởng lợi nhuận, cao gấp 2.8 lần cùng kỳ, ước lãi trước thuế đạt 2,806 tỷ đồng, hoàn thành 58% kế hoạch 2022.

Nhận định về triển vọng ngành ngân hàng trong 6 tháng cuối năm nay, Công ty Chứng khoán SSI cho rằng, mức lợi nhuận tuyệt đối của các ngân hàng có thể sẽ thấp hơn so với 6 tháng đầu năm, tăng trưởng tín dụng sẽ chậm hơn vì Ngân hàng Nhà nước có thể thận trọng hơn trong việc nới hạn mức tăng trưởng tín dụng trong nửa cuối năm nay để kiểm soát lạm phát. Hạn mức được cấp thêm có thể chỉ ở mức vừa phải, đi cùng với điều kiện các ngân hàng phải hạn chế giải ngân cho các phân khúc rủi ro.

Nguyên nhân thứ hai ảnh hưởng đến lợi nhuận của ngân hàng vào nửa cuối năm 2022 còn đến từ NIM có khả năng bị thu hẹp khi hạn mức tăng trưởng tín dụng mới được ban hành, dẫn đến áp lực của việc tăng lãi suất huy động cũng tăng lên. Tỷ lệ tối đa vốn ngắn hạn sử dụng cho vay trung dài hạn được hạ xuống 34% kể từ ngày 01/10/2022. Vì thế, các ngân hàng sẽ phải tăng nguồn vốn huy động dài hạn của mình, khiến chi phí vốn bình quân cao hơn. Trong khi đó, thông thường phải mất từ 1-2 quý để lãi suất cho vay điều chỉnh lại hoàn toàn theo lãi suất huy động,

Ngoài ra, SSI dự báo các nguồn thu ngoài lãi của ngân hàng sẽ giảm, vì ngoài việc không còn lợi nhuận từ kinh doanh trái phiếu, doanh số thanh toán của nhóm ngân hàng thương mại Nhà nước cũng sẽ sụt giảm do chương trình miễn phí chuyển khoản.

Khang Di