Chứng khoán Nhất Việt: 93% quỹ cổ phiếu tăng trưởng âm năm 2022

Theo báo cáo chiến lược “2023 - cơ hội và thách thức mới” của CTCK Nhất Việt (VFS), dòng tiền từ quỹ đầu tư năm 2022 cơ cấu sang tài sản ít rủi ro hơn. Hiệu suất các quỹ đầu tư năm 2022 giảm mạnh, trong đó gần 93% quỹ cổ phiếu và cân bằng có tăng trưởng giá trị tài sản (NAV) âm từ 10-30%.

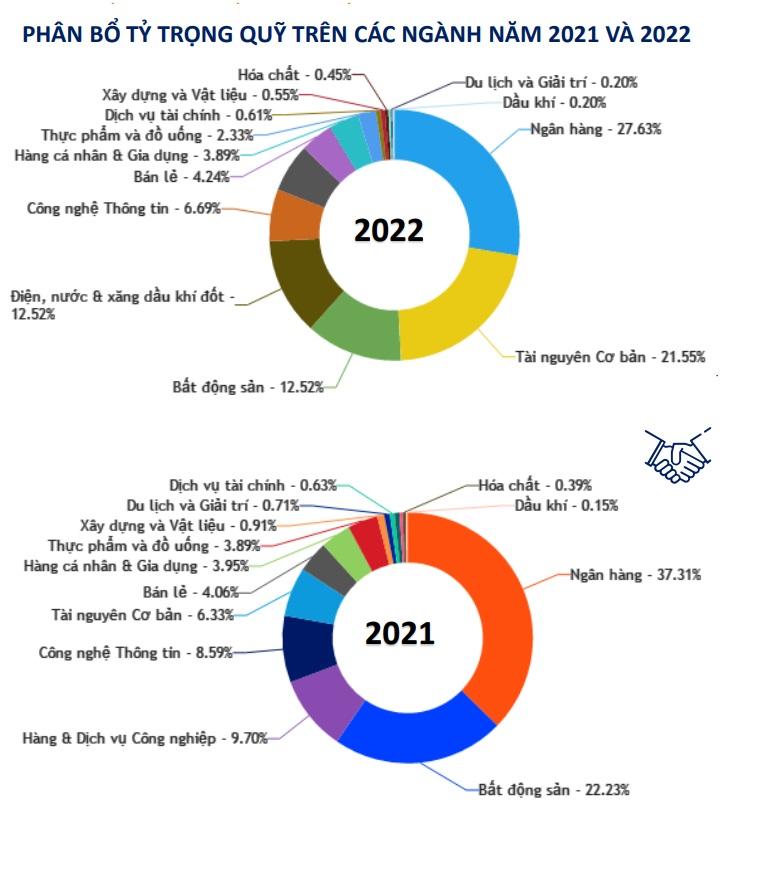

Các quỹ có tăng trưởng NAV dương hầu hết là quỹ trái phiếu. Tỷ trọng đầu tư các quỹ so với cuối năm 2021 giảm mạnh trên nhóm bất động sản. Ngược lại tăng đột biến trên tài nguyên cơ bản và điện nước, xăng dầu.

Tiền trên thị trường chứng khoán cũng bị hút sang các tài sản tài chính khác. Một phần đẩy vào giao dịch phái sinh, khi giá hàng hóa bứt tốc và đạt đỉnh vào giữa tháng 3/2022 khiến thị trường hàng hóa sôi động từ đầu năm. Đồng thời, giao dịch hai chiều tạo cơ hội trong cả xu hướng xuống khiến phái sinh hàng hóa hấp dẫn dòng tiền hơn thị trường chứng khoán cơ sở.

Nguồn: VFS |

Bên cạnh đó là câu chuyện bất động sản khó thanh lý, dẫn đến rút tiền từ các nguồn thanh khoản cao khác như chứng khoán. Trong đó, lượng trái phiếu bất động sản đáo hạn 2023 rất lớn, do hoạt động phát hành tăng đột biến cuối năm 2021, gây tắc nghẽn dòng tiền trong trái phiếu, đồng thời xuất hiện rút ròng từ thị trường chứng khoán để thanh toán trái phiếu. Các vấn đề của trái phiếu ảnh hưởng trực tiếp đến uy tín của các công ty chứng khoán trung gian phát hành, và ảnh hưởng gián tiếp đến thanh khoản thị trường và lợi nhuận của các mảng doanh thu.

VFS cho rằng lạm phát đang có dấu hiệu hạ nhiệt cùng với giá hàng hóa ổn định. Từ đó, áp lực lên thanh khoản thị trường, tỷ giá được giảm bớt và tạo môi trường thuận lợi cho thị trường chứng khoán. Trung Quốc cũng sẽ hướng tới mở cửa hoàn toàn, tuy vậy sẽ mất thời gian khắc phục hậu quả kinh tế từ chính sách Zero-COVID không thành công và giai đoạn bùng dịch ngay sau khi mở cửa. Dự báo cung tiền năm 2023 vẫn tiếp tục tăng trưởng ở mức thấp nhưng sẽ tích cực hơn so với năm 2022.

Tuy vậy, vẫn tồn tại những biến cố có thể xảy ra. Đầu tiên là dự thảo sửa đổi nghị định 65, chính sách tháo gỡ vướng mắc thị trường bất động sản và trái phiếu. Tiến độ giải ngân vốn đầu tư công năm 2023 có thể tác động tích cực đến cung tiền ra thị trường.

Bên cạnh đó, giá dầu và thực phẩm có thể biến động mạnh bất ngờ so với các hàng hóa khác nếu có biến cố liên quan đến chiến sự Nga-Ukraine.

Và còn đó những rủi ro, khi triển vọng kinh tế toàn cầu năm 2023 tiếp tục được dự báo tăng trưởng chậm do các ngân hàng trung ương đẩy mạnh chống lạm phát và khả năng thị trường bất động sản Trung Quốc tiếp tục xấu đi. Lãi suất huy động vẫn có thể tiếp tục đà tăng do áp lực từ các ngân hàng trung ương (NHTW) thế giới tiếp tục quá trình thắt chặt định lượng và tăng lãi suất; và hệ lụy của các vấn đề trái phiếu lên thanh khoản hệ thống. Sản xuất và xuất khẩu được dự báo có thể tiếp tục gặp khó năm 2023 do hàng tồn kho cao.

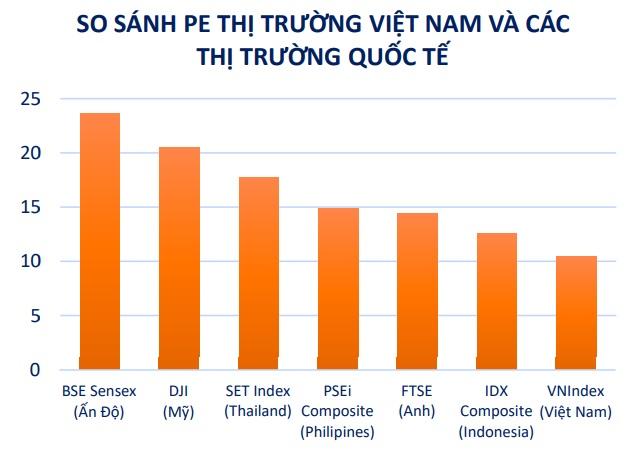

Định giá thị trường vẫn trong vùng tương đối thấp so với quá khứ, tuy dự báo tăng trưởng lợi nhuận sau thuế không cao. P/E VN-Index ngày 31/12/2022 ở mức 10.46, thấp so với các thị trường trong khu vực như Thái Lan (17.76), Indonesia (12.59) cũng như các thị trường phát triển như Mỹ (20.46) và Anh (14.42).

So sánh với các giai đoạn biến động trong quá khứ, P/E hiện tại của VN-Index vẫn ở mức thấp, tương đương những vùng tạo đáy dài hạn của thị trường. Dự báo tăng trưởng lợi nhuận sau thuế năm 2023 không quá khả quan với hơn 50% số ngành tăng trưởng không vượt quá 2 chữ số và 20% số ngành tăng trưởng âm do kết quả kinh doanh năm 2022 hình thành mức nền cao và dự báo kinh tế khó khăn trong năm 2023.