Năm thắng lớn của doanh nghiệp phân bón

Với lực đẩy từ giá cả, ngành phân bón trở thành nhóm ngành báo lãi ấn tượng trong năm 2021 với tổng lãi ròng tăng gấp 49 lần so với kết quả 2020.

Năm thắng lớn của doanh nghiệp phân bón

Với lực đẩy từ giá cả, ngành phân bón trở thành nhóm ngành báo lãi ấn tượng trong năm 2021 với tổng lãi ròng tăng gấp 49 lần so với kết quả 2020.

Ngành phân bón đã có một năm thắng lợi rực rỡ |

Hưởng lợi nhờ xu hướng giá cao kỷ lục

Thị trường phân bón thế giới rơi vào cơn bão giá trong năm 2021 khi chi phí sản xuất tăng mạnh do khủng hoảng năng lượng và gián đoạn cung ứng. Trong khi đó, cầu đối với sản phẩm này dâng cao do nhu cầu nông sản tăng mạnh cả trong và sau dịch.

Theo đó, giá phân bón trên thị trường, đặc biệt là các loại phân đơn như urea đã liên tiếp tăng từ cuối quý 1/2021 và lập đỉnh lịch sử trong tháng cuối năm khi chạm ngưỡng 1,000 USD/tấn (giá FOB). Xu thế này chủ yếu do các yếu tố liên quan tới nguồn cung gián đoạn và chi phí giá thành tăng.

Giá urea thế giới tăng mạnh đã kéo theo đà tăng giá xuất khẩu urea của Việt Nam, đồng thời thúc đẩy sản lượng xuất khẩu tăng vọt do nhu cầu của thị trường quốc tế trong bối cảnh nguồn cung thắt chặt.

Trong nước, nguồn cung urea năm 2021 cũng bị ảnh hưởng do các nhà máy tiến hành bảo dưỡng hoặc gặp sự cố phải dừng máy trong khi lượng hàng nhập khẩu rất thấp do giá thế giới tăng cao.

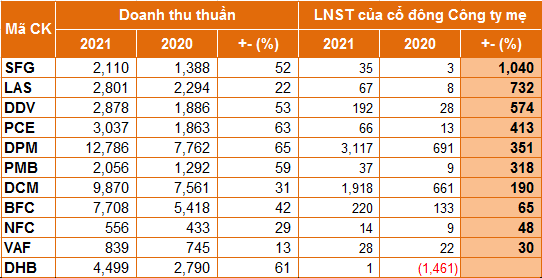

Nhờ lực đẩy từ giá cả, phân bón bất ngờ vươn lên nhóm ngành báo lãi lớn năm 2021. Cụ thể, tổng doanh thu của 11 doanh nghiệp phân bón (xét trên 3 sàn HOSE, HNX và UPCoM) đạt 49.1 ngàn tỷ đồng, tăng 47% so với 2020; lãi ròng gấp 49 lần, đạt xấp xỉ 5.7 ngàn tỷ đồng.

Kết quả kinh doanh năm 2021 của các doanh nghiệp phân bón (Đơn vị tính: Tỷ đồng)  Nguồn: VietstockFinance |

Hàng loạt doanh nghiệp báo lãi bằng “lần”

Đóng góp lợi nhuận nhiều nhất ngành vẫn là 2 ông lớn DPM và DCM. Trong bối cảnh dịch bệnh bùng phát nghiêm trọng trong năm 2021, Tổng Công ty Phân bón và Hóa chất Dầu khí (HOSE: DPM) đã có sự chuẩn bị kỹ lưỡng các nguồn lực và kịch bản kiểm soát rủi ro để triển khai tốt các nhiệm vụ quan trong trong sản xuất kinh doanh như bảo dưỡng tổng thể nhà máy Đạm Phú Mỹ, đảm bảo nguồn nguyên liệu đầu vào và tiếp tục cải thiện chất lượng, gia tăng công suất nhà máy NPK. Công ty đã tận dụng tốt những diễn biến thuận lợi của thị trường để tối ưu sản lượng ở cả 2 mảng phân bón và hóa chất trong giai đoạn giá bán tăng cao.

Nhờ đó, năm 2021, DPM có doanh thu xấp xỉ 13 ngàn tỷ đồng và lãi ròng hơn 3.1 tỷ đồng, đều là những con số cao kỷ lục. Riêng trong quý 4 vừa qua, DPM đã đem về 5,086 tỷ đồng doanh thu thuần, tăng 164% (gấp 2.6 lần) cùng kỳ. Lãi gộp ghi nhận 2,372 tỷ đồng, gấp 6 lần quý 4/2020. Khấu trừ các khoản chi phí, công ty báo lãi ròng kỷ lục 1,644 tỷ đồng, gấp 16 lần.

Ngành phân bón ghi nhận những cái tên báo lãi bằng lần năm 2021 gồm: DPM, DCM, SFG, LAS, DDV, PCE và PMB. |

Ở khu vực Tây Nam bộ, ông lớn Phân bón Dầu khí Cà Mau (HOSE: DCM) cho biết, nhà máy Đạm Cà Mau đã vận hành với công suất 110% trong năm 2021. Công ty đem về doanh thu thuần 9,870 tỷ đồng, tăng 31% so với 2020, trong đó nguồn thu từ bán urea chiếm xấp xỉ 72%. Lãi ròng năm 2021 tăng gấp 3 lần, lên 1,918 tỷ đồng. Đây là các mức doanh thu lợi nhuận cao nhất mà DCM đạt được trong 10 năm hoạt động.

Ngoài DPM và DCM, ngành phân bón còn ghi nhận những cái tên báo lãi bằng lần khác như SFG, LAS, DDV, PCE hay PMB.

Tăng trưởng nhiều nhất chính là Phân Bón Miền Nam (HOSE: SFG). Doanh thu tăng gấp rưỡi và lãi gộp tăng 65% giúp SFG đạt gần 35 tỷ đồng lãi ròng, gấp 11 lần so với năm 2020.

Supe Phốt phát và Hóa chất Lâm Thao (HNX: LAS) cũng báo lãi ấn tượng gấp 8 lần, đạt 67 tỷ đồng. Sau một năm kinh doanh đi lên của LAS, cổ đông lớn Vinachem dự kiến thoái hơn 21 triệu cp (18.9% vốn) qua hình thức đấu giá, dự kiến tổ chức lần 2 vào 04/03/2022.

Không còn đơn vị thua lỗ

Điểm nổi bật của ngành phân bón trong năm nay là đã không còn doanh nghiệp nào thua lỗ. Phân đạm và Hóa chất Hà Bắc (UPCoM: DHB), đơn vị vốn thua lỗ triền miên kể từ 2015, cũng đã có lãi trong năm qua.

Cụ thể, năm 2021, DHB có doanh thu thuần 4,499 tỷ đồng, tăng 61% so với 2020 và cũng là mức doanh thu cao nhất trong 10 năm qua. Bên cạnh đó, nhờ có khoản thu nhập khác gần 5 tỷ đồng, công ty cũng đã chặn đứng chuỗi 6 năm thua lỗ, đem về 1.2 tỷ đồng lãi ròng trong 2021.

Dù vậy, mức lợi nhuận khiêm tốn chưa thể giúp xoay chuyển tình cảnh của DHB. Công ty vẫn còn lỗ sau thuế chưa phân phối tính đến 31/12/2021 con số khổng lồ: 4,746 tỷ đồng, vốn chủ sở hữu âm 1,978 tỷ đồng. Nợ phải trả đến 10,000 tỷ đồng, trong đó dư nợ vay chiếm hơn 60%.

Giá phân bón hạ nhiệt nhưng dự báo vẫn neo cao trong năm 2022 Theo ông Hoàng Trọng Dũng - Chủ tịch HĐQT DPM, diễn biến giá phân bón sẽ phụ thuộc vào yếu tố cung cầu, chi phí và ảnh hưởng từ các chính sách liên quan. Ngoài ra, giá cả trên thị trường thế giới sẽ ảnh hưởng trực tiếp tới thị trường phân bón Việt Nam. Với những diễn biến tới thời điểm tháng 12/2021, có thể dự báo rằng giá sẽ tiếp tục giữ ở mức cao trong nửa đầu năm 2022 do nhu cầu từ các thị trường lớn như Ấn Độ và Brazil được dự báo vẫn duy trì ở mức cao trong những tháng cuối năm 2021 và đầu năm 2022. Tại các thị trường này, dù phải chấp nhận mua với giá cao, chính phủ không muốn việc thiếu hụt gây tác động và ảnh hưởng nghiêm trọng tới ngành nông nghiệp lẫn an ninh lương thực. Nếu sức mua của Ấn Độ và Brazil giảm, việc giảm giá trong những tháng tiếp theo là điều có thể xảy ra. Đối với thị trường trong nước, giá urea đã tăng liên tục từ 2020 đến nay. Tuy nhiên, do Việt Nam đã hoàn toàn chủ động được nguồn cung từ sản xuất trong nước nên giá urea vẫn tương đối ổn định ở mức thấp hơn giá quốc tế và dự báo sẽ tiếp tục ổn định đến hết quý 2/2022. Dự báo, nếu vấn đề giá khí tại châu Âu được giải quyết và Trung Quốc gỡ bỏ lệnh cấm xuất khẩu phân bón thì giá có thể sẽ được điều chỉnh về mức cân bằng mới. Đối với thị trường thế giới, cơ hội là nhu cầu sử dụng phân bón, đặc biệt là phân đơn dự báo sẽ tăng không chỉ cho ngành nông nghiệp mà còn phục vụ cho các ngành công nghiệp khác. Hiệp hội phân bón thế giới IFA dự báo trong năm 2022 nhu cầu phân nitơ tăng 1.5%, kali tăng 0.9%, phosphate tăng 0.5% so với năm 2021. Ngoài ra, nhu cầu sử dụng urea cho sản xuất công nghiệp như keo, melamin, MDF, dung dịch xử lý khí thải xe hơi sử dụng diesel, xử lý khói thải các nhà máy điện… cũng ngày càng gia tăng, đặc biệt là sau khi các quốc gia thực hiện cam kết COP26 và “Thỏa thuận Glasgow”. Châu Á cho tới nay là khu vực sản xuất phân bón lớn nhất thế giới, chiếm khoảng 57% sản lượng toàn cầu, trong đó riêng Trung Quốc chiếm 54% tổng sản lượng. Trong bối cảnh Trung Quốc đang áp dụng chính sách hạn chế xuất khẩu (từ tháng 11/2021), Việt Nam sẽ là thị trường mới thay thế trong khu vực. Do vậy, việc giá cả giữ ổn định ở mức cao sẽ tạo ra cơ hội tốt cho các doanh nghiệp sản xuất phân bón trong nước. Về thách thức, chi phí tiếp tục tăng cao sẽ tác động dẫn tới nguồn cung thiếu hụt. Dự báo lạm phát trong năm 2022 sẽ tăng so với năm 2021 trong khi tăng trưởng kinh tế có thể vẫn chưa thể phục hồi hoàn toàn như trước đại dịch COVID-19. Chi phí logistics, nguyên liệu tại châu Âu vẫn duy trì ở mức cao khiến nguồn cung phân bón có thể tiếp tục thiếu hụt. Ông Dũng nhận định, đối với thị trường Việt Nam, giá urea tăng mạnh trong suốt năm 2021 có thể sẽ tác động tới thói quen sử dụng phân bón của nông dân theo hướng tiết kiệm hơn hoặc gia tăng sử dụng các sản phẩm phân bón đa lượng để thay thế phân đơn. Tuy nhiên, khi giá cả hạ nhiệt, nhu cầu thị trường sẽ phục hồi vì thực tế cho thấy hiệu quả sử dụng một số sản phẩm phân đơn như urea đối với cây trồng là khó có thể thay thế. |

Duy Na